Amortissements : Ce qu’il faut savoir

Les différentes méthodes d’amortissement

Il existe plusieurs méthodes pour calculer les amortissements. Cependant, le CGNC n’accepte que trois méthodes :

- Premièrement, la méthode linéaire

- Deuxièmement, la méthode dégressive

- Troisièmement, la méthode des unités d’oeuvre

Amortissements selon la méthode linéaire

L’amortissement des actifs selon la méthode linéaire est la façon la plus simple de comptabiliser la dépréciation. Elle permet de comptabiliser une charge d’amortissement égale chaque année.

L’amortissement linéaire d’une immobilisation consiste à comptabiliser chaque année une fraction correspondant à :

Valeur d'origine / Durée de vie

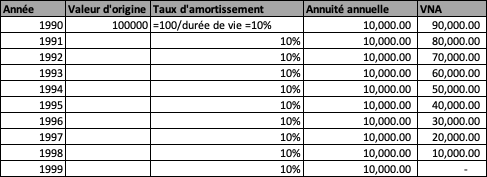

Voici, un premier exemple :

Une immobilisation acquise le 01/01/1990 pour un montant de 100.000 dirhams. Elle a une durée de vie de 10 ans. L’entreprise compte la garder et l’utiliser sur toute la durée d’amortissement.

Dans ce cas, le tableau d’amortissement se présentera comme suit :

Le prorata temporis

La plupart du temps, les investissements interviennent en cours d’année. De ce fait, les entreprises supportent rarement un amortissement en année pleine.

Ainsi, l’amortissement se fera en fonction du temps d’utilisation du bien « proratisé » sur la 1re année grâce au « prorata temporis ».

La première (et la dernière) dotation se calculent uniquement sur le nombre de mois ou la société a utilisé le bien.

Remarque :

Au Maroc, le prorata temporis se fait sur une base mensuelle. En effet, même si l’entreprise acquiert l’immobilisation le 15 février, elle prend une dotation d’un mois complet.