L’amortissement linéaire est le type d’amortissement le plus pratiqué au Maroc. Il consiste en un amortissement constant sur la durée de vie du bien.

Comment calculer l’amortissement linéaire ?

L’amortissement linéaire d’une immobilisation consiste à comptabiliser chaque année une fraction correspondant à :

Valeur d'origine / Durée de vie

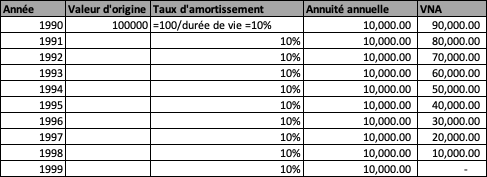

Voici, un premier exemple :

Une immobilisation acquise le 01/01/1990 pour un montant de 100.000 dirhams. Elle a une durée de vie de 10 ans. L’entreprise compte la garder et l’utiliser sur toute la durée d’amortissement.

Dans ce cas, le tableau d’amortissement se présentera comme suit :

Amortissement linéaire : Le prorata temporis

La plupart du temps, les investissements interviennent en cours d’année. De ce fait, les entreprises supportent rarement un amortissement en année pleine.

Ainsi, l’amortissement se fera en fonction du temps d’utilisation du bien « proratisé » sur la 1re année grâce au « prorata temporis ».

La première (et la dernière) dotation se calculent uniquement sur le nombre de mois ou la société a utilisé le bien.

Remarque :

Au Maroc, le prorata temporis se fait sur une base mensuelle. En effet, même si l’entreprise acquiert l’immobilisation le 15 février, elle prend une dotation d’un mois complet.

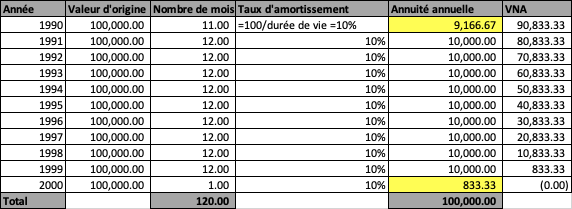

Voici un deuxième exemple :

Une immobilisation acquise le 15/02/1990 pour un montant de 100.000 dirhams a une durée de vie de 10 ans. L’entreprise compte la garder et l’utiliser sur toute la durée d’amortissement.

Le plan d’amortissement se présentera comme suit :

Remarques :

- Premièrement, on constate que ce tableau court jusqu’en 2020 avec une dernière annuité́ qui est le complément de la première.

- Deuxièmement, l’amortissement court dès le jour de la mise en service de l’immobilisation. Ici, on suppose que la date de mise en service est la date d’acquisition.

Le principe de prorata temporis n’est pas applicable dans le cas des immobilisations en non-valeur.

La dotation aux amortissements linéaires

Selon le CGNC, l’achat de l’entreprise doit comptabiliser l’immobilisation en compte de classe 2 (et non en charges). De ce fait, il n’y a eu à̀ ce stade aucun impact sur le résultat de l’entreprise.

Par ailleurs, C’est l’écriture comptable de la dotation aux amortissements à la fin de l’année comptable qui :

- D’abord, affecte aux exercices concernés les charges relatives à l’utilisation de l’immobilisation

- Par conséquent, impacte le résultat

Si vous appréciez notre contenu, n’hésitez pas à nous suivre sur la page Facebook : MIHFADA.