Le plan comptable ou nomenclature des comptes est une nomenclature établie par les entreprises sur la base d’une réglementation comptable. Le plan comptable de chaque entreprise doit respecter le plan comptable prescrit qui comporte principalement 7 classes (+ quelques classes non obligatoires).

Chacune des classes comme expliqué dans l’article Système comptable : Concepts de bases représente une catégorie d’opérations. Les catégories regroupées en classes comme suit :

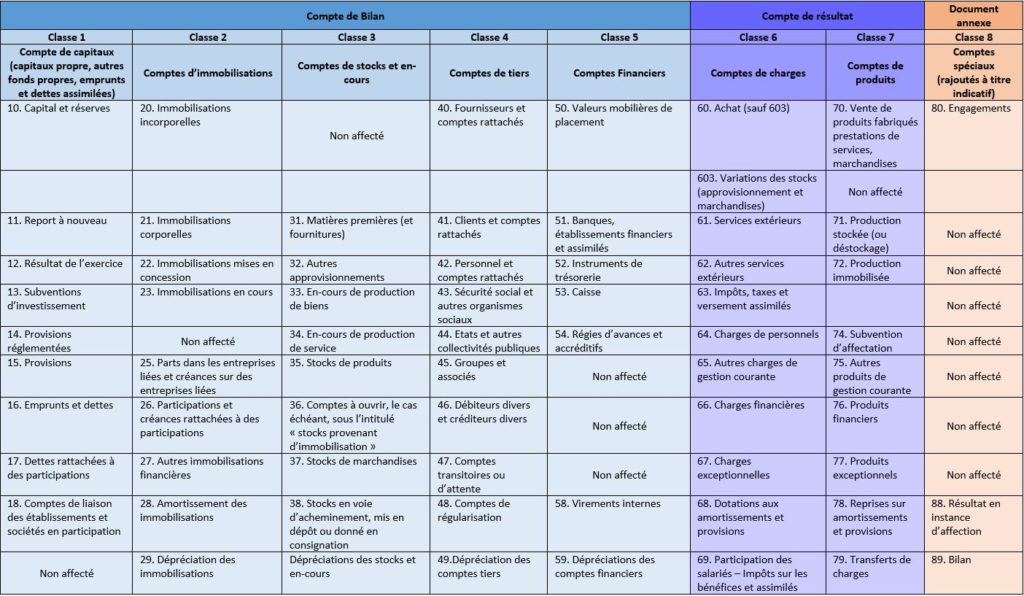

Le cadre comptable s’organise en 3 parties et 8 classes :

- 5 classes : les comptes de bilan

- 2 classes : les comptes de gestion

- 1 classe : les comptes spéciaux

Les classes du plan comptables

Le plan comptable se répartit en classes. Chacune des classes porte un numéro qui la définit. Ainsi, on retrouve

- Financement permanent : Classe 1

- Actif immobilisé : Classe 2

- Actif circulant (hors trésorerie) : Classe 3 :

- Passif circulant (hors trésorerie) : Classe 4

- Trésorerie : Classe 5

- Charges : Classe 6

- Produits : Classe 7

- Comptes de résultats : Classe 8

Vous pouvez télécharger le plan comptable marocain ici.

Classe 1 du plan comptable marocain

Le plan comptable marocain a été défini par le CGNC. La classe 1 correspond au financement permanent.

En effet, cette rubrique regroupe tous les comptes relatifs aux ressources dont dispose l’entreprise pour une période supérieure à un an. La rubrique financement permanent comporte :

Les comptes de financement permanent sont répartis entre les rubriques suivantes :

- Premièrement, les capitaux propres

- Deuxièmement, les capitaux propres assimilés

- Troisièmement, les dettes de financement

- Quatrièmement, les provisions durables pour risques et charges

- Cinquièmement, les comptes de liaison des établissements et succursales

- Sixièmement et finalement, les écarts de conversion – Passif sur créances immobilisées et sur dettes de financement

Pour plus de détail à ce sujet, consulter notre article sur les financement permanents.

CLASSE 2 : Comptes d’actif immobilisé

Les comptes d’actif immobilisé sont répartis entre les rubriques suivantes :

- Premièrement, les immobilisations en non-valeurs

- Deuxièmement, les immobilisations incorporelles

- Troisièmement, les immobilisations corporelles

- Quatrièmement, les immobilisations financières

- Enfin, écarts de conversion – Actif

Par ailleurs, les immobilisations qui peuvent perdre de la valeur doivent subir une correction de valeur qui se comptabilise dans les comptes qui portent la racine :

- 28 pour les amortissements

- 29 pour les provisions

Pour plus de détail à ce sujet, consulter notre article sur les actifs immobilisés.

Classe 3 : Comptes d’actif circulant

Les comptes d’actifs circulant comprennent :

- D’un côté, les stocks

- De l’autre, les créances

- Enfin les comptes de régularisation

Pour plus de détail à ce sujet, consulter notre article sur Classe 3 : Actifs circulants.

Classe 4 : Passif circulant

Les comptes de passif circulant comprennent les dettes à court terme et les comptes de régularisation passifs.

Pour plus de détail à ce sujet, consulter notre article sur Classe 4 : Passif circulant.

Classe 5 : comptes de trésorerie

Les comptes de trésorerie sont répartis entre les rubriques suivantes :

- la trésorerie – actif

- la trésorerie – passif

Pour plus de détail à ce sujet, consulter notre article sur Classe 5 : comptes de trésorerie .

Classe 6 : Comptes de charges

Les charges correspondent aux sommes que l’entreprise verse à des tiers en contrepartie :

- l’achat de de matières, fournitures, travaux et prestations,

- ou exceptionnellement sans contrepartie.

Les charges dans le plan comptable marocain

Dans le plan comptable marocain, les charges comprennent :

- Premièrement, les charges d’exploitation

- Deuxièmement, les charges financières

- Enfin, les charges exceptionnelles

Par extension, les charges enregistrement également l’impôt sur les sociétés.

Pour plus de détail à ce sujet, consulter notre article sur Classe 6 : Comptes de charges.

Classe 7 : Comptes de produits

Les produits sont les sommes que l’entreprise reçoit en contrepartie soit d’une :

- fourniture de biens ou de travaux

- prestations de services

- soit exceptionnellement sans contrepartie.

Les produits dans le plan comptable marocain

Le plan comptable classe en produits, par extension,

- les immobilisations produites par l’entreprise pour elle-même,

- la variation des stocks de produits et de services,

- Et les reprises sur amortissements et provisions,

- les transferts de charges et les produits des cessions d’immobilisations.

Il est à noter que l’entreprise ne doit pas comptabiliser en produits les sommes reçues en paiement des créances et les sommes empruntées.

Les produits dans le plan comptable marocain comprennent :

- Premièrement, les produits d’exploitation

- Deuxièmement, les produits financiers

- Enfin, les produits non courants

Pour plus de détail à ce sujet, consulter notre article sur Classe 7 : Comptes de produits.