Le taux d’amortissement au maroc correspond, selon le plan comptable, à un taux représentatif du rythme de dépréciation d’une immobilisation.

Il existe, en effet, deux processus d’amortissement admis au Maroc :

- Premièrement, l’amortissement linéaire qui consiste à étaler la valeur d’entrée d’une immobilisation sur sa durée d’utilisation ;

- Deuxièmement, l’amortissement dégressif qui consiste à affecter aux premières années une valeur plus importante de cette valeur.

Pour plus d’information sur la comptabilisation des immobilisations, lire également : Immobilisations – Définition.

Qu’est ce que l’amortissement en comptabilité marocaine ?

L’amortissement consiste à constater en comptabilité la perte de valeur d’une immobilisation. En effet, l’immobilisation perd de la valeur avec le temps et avec l’usage.

En outre, l’amortissement a pour objet de répartir le coût d’une immobilisation sur sa durée de vie probable.

Le CGNC prône que la valeur à comptabiliser en dotation correspond à la perte économique de valeur. Ainsi, il faut utiliser une durée d’usage qui correspond à l’utilisation en prenant en considération des éléments économiques.

Cependant, en raison de l’existence d’impacts fiscaux, la circulaire 717 précise le taux d’amortissement au maroc à utiliser.

Taux d’amortissement au Maroc : Immobilisations neuves

- Immeuble :

- à usage d’habitation ou commercial : 4%

- industriels construits en dur : 5%

- Constructions légères : 10%

- Matériel, Agencements et Installations : 10% à 15%

- Gros matériel informatique : 10% à 15%

- Matériel informatique, périphérique et programmes : 20% à 25%

- Mobilier et Logiciels : 20%

- Matériel roulant : 20% à 25%

- Outillage de faible valeur : 30%

Taux d’amortissement au Maroc : Immobilisations d’occasion

Pour le matériel d’occasion, le taux d’amortissement généralement utilisé varie en fonction de :

- D’abord, la nature de l’immobilisations ;

- Ensuite, la durée d’utilisation escomptée de ce matériel.

Cas spécifiques des véhicules de transport de personnes

Le taux d’amortissement du coût d’acquisition des véhicules de transport revêt un caractère spécifique. En effet, la valeur totale doit subir l’amortissement. Cependant, la part déductible ne peut dépasser l’amortissement :

- au taux maximale de 20%

- d’une valeur maximale TTC de 300.000 dirhams.

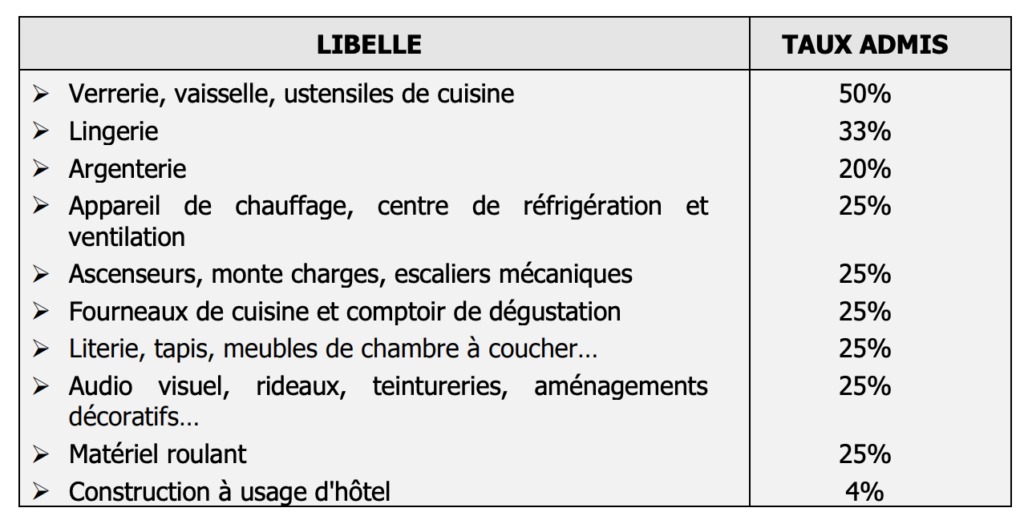

Cas spécifique des entreprises hôtelières

La circulaire ne considère pas les immeubles à usage d’hôtel comme des bâtiments industriels. De ce fait, l’entreprise doit les amortir au taux de 4 %.

Le tableau ci-après récapitule les taux d’amortissement applicables aux établissements hôteliers.

Si vous appréciez notre contenu, n’hésitez pas à nous suivre sur la page Facebook : MIHFADA.

AUTRES LECTURES QUI VOUS INTÉRESSENT

LIRE EGALEMENT

Actifs immobilisés : Classe 2 du plan comptable

Amortissements des véhicules de tourisme : Traitement fiscal