L’amortissement linéaire est une technique en comptabilité qui permet d’affecter, de manière linéaire, une partie des immobilisations dans le bilan au résultat de l’exercice.

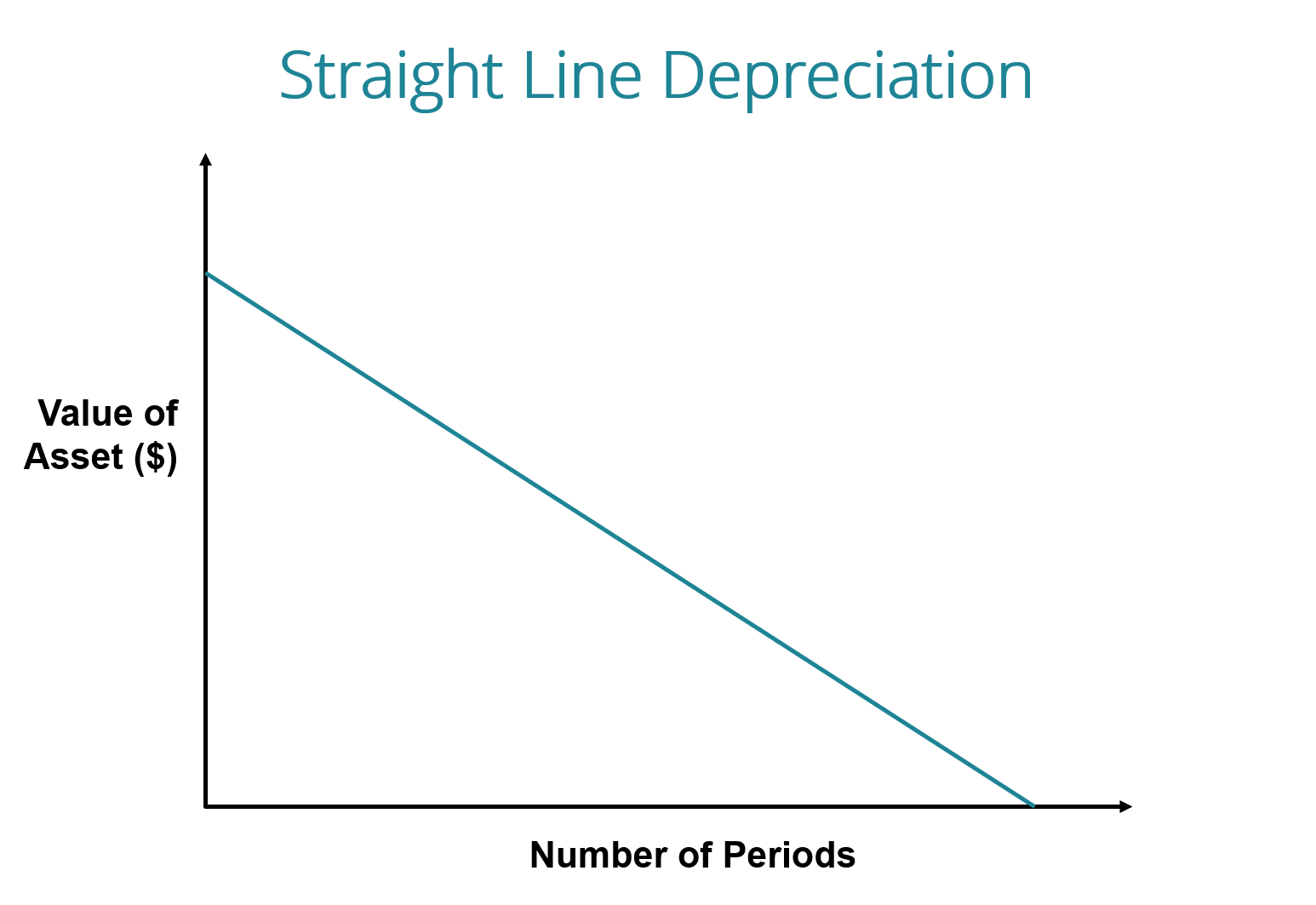

Avec la méthode d’amortissement linéaire, la valeur d’un actif est réduite uniformément sur chaque période jusqu’à ce qu’elle atteigne sa valeur de récupération. L’amortissement linéaire est la méthode d’amortissement que les entreprises utilisent le plus souvent. En effet, c’est la méthode la plus simple pour répartir le coût d’une immobilisation.

Les dotations aux amortissements annuelles, dans cette méthode, correspondent à la division du coût d’un actif, moins sa valeur de récupération, par la durée de vie utile de l’actif.

Partout dans le monde, cette méthode s’applique pour le calcul de l’impôt sur les sociétés.

Pourquoi cette méthode ?

Cette méthode reflète le schéma de consommation de l’actif sous-jacent. En effet, les entreprises utilisent cette méthode lorsqu’il n’y a pas de modèle d’utilisation de l’actif dans le temps. L’amortissement linéaire est la méthode d’amortissement la plus facile à calculer.

C’est aussi celle qui donne lieu au moins d’erreurs de calcul. Cette méthode de calcul est donc recommandée.

Les immobilisations pour lesquels on peut utiliser cette méthode sont :

- Premièrement, les immobilisations en non-valeur

- Deuxièmement, les Immobilisations corporelles

- Enfin, les Immobilisations incorporelles

Formule de l’amortissement linéaire

La formule d’amortissement linéaire d’un actif est la suivante :

Dotation d'amortissement = (Valeur de l'immobilisation - Valeur résiduelle) / Durée de vie

En général, les entreprises utilisent une valeur résiduelle nulle. En effet, dans ce cas la formule se simplifie comme suit : Dotation = valeur / durée.

Où :

- Valeur de l’immobilisation est le prix d’achat de l’actif (y compris les frais d’approche). Voir également : évaluation à l’entrée du patrimoine.

- La valeur de résiduelle est la valeur de l’actif à la fin de sa vie utile.

- La durée de vie utile de l’actif représente le nombre de périodes/années pendant lesquelles l’entreprise s’attend à utiliser l’actif.

Comment calculer l’amortissement linéaire

Les étapes du calcul de l’amortissement linéaire sont les suivantes :

- Premièrement, Déterminer le coût de l’actif.

- Deuxièmement, Soustraire la valeur de récupération estimée de l’actif du coût de l’actif pour obtenir le montant total amortissable.

- Troisièmement, Déterminer la durée de vie utile de l’actif.

- Enfin, Divisez la somme de l’étape (2) par le nombre obtenu à l’étape (3) pour obtenir le montant de l’amortissement annuel.

Autres méthodes de dépréciation

Outre l’amortissement linéaire, il existe d’autres méthodes de calcul de la dépréciation d’un actif.

Les différentes méthodes de dépréciation des actifs sont utilisées pour refléter plus précisément la dépréciation et la valeur actuelle d’un actif.

Une entreprise peut choisir d’utiliser une méthode d’amortissement plutôt qu’une autre afin de bénéficier d’avantages fiscaux ou de flux de trésorerie.

L’amortissement dégressif

L’amortissement dégressif est une forme d’amortissement accéléré. En effet, il s’agit d’affecter aux premières années d’amortissement une valeur plus importante de l’actif. De ce fait, on amortit le bien de manière plus rapide en début d’activité.

Cette méthode est utilisée pour les actifs qui perdent rapidement de la valeur au début de leur vie utile. Une entreprise peut également opter pour cette méthode si elle lui offre des avantages fiscaux ou de trésorerie.

La méthode des unités de production

La méthode des unités de production se base sur l’utilisation, l’activité ou les unités de biens produits d’un actif.

Par conséquent, l’amortissement sera plus élevé en période de forte utilisation et plus faible en période de faible utilisation.

Cette méthode peut être utilisée pour amortir des actifs dont la variation de l’utilisation est un facteur important, comme :

- Premièrement, les camions sur la base des kilomètres ;

- Deuxièmement, les photocopieurs sur la base des copies.

LIRE EGALEMENT

Comptabilité fiscale : Ce qu’il faut savoir